Ing. Ervin Vargas

Desde hace bastante tiempo en la República Dominicana, en algunas de las alcaldías y distritos municipales; a través de ciertos funcionarios de la administración, se les cobra un 10 % del costo de la obra. Con el fin de, facilitar el otorgamiento de la construcción de una obra.

A pesar de existir la ley No. 340 – 06, de Compras y Contrataciones Públicas; para los procedimientos de contratar una obra de carácter pública. También, con un mandato de aprobar los términos de referencia elaborado por la entidad contratante. A pesar de la rigidez de la ley, resulta muy rutinario otorgar obras sin cumplir con los requerimientos legales. Ya que se les otorgan obras a aquellos contratistas, a los cuales hay que favorecer, por haber pagado una determinada suma. En consecuencia, se ha popularizado en un 10 % del total de la obra.

Cada quien con sus recursos puede hacer lo que estime conveniente y gastarlo de la forma que quiera. Pero, en cada obra de ingeniería debe de existir un costo de construcción. Al igual que, beneficios por el trabajo realizado.

Los presupuestos de obras se componen de dos tipos de gastos:

• Gastos de los costos directos.

• Gastos de los costos indirectos.

Los costos directos son aquellos gastos en: materiales, mano de obra y equipos utilizados en la obra. Por otro lado, los costos indirectos son: gastos administrativos, seguros e ITBIS de la dirección técnica. Asimismo, pagos de tasas al CODIA y el Fondo de Pensiones y Jubilaciones.

Partiendo de la hipótesis que el presupuesto elaborado que componen las partidas de los diferentes rublos de los costos directos, se ejecutó tal cual fue presentado y aprobado. Asimismo, tomando como base un esquema de porcentajes de gastos indirectos muy empleado en algunas alcaldías y distritos municipales; me permito hacer un análisis sobre el resultado de los costos de gastos indirectos, al aplicar esta mala práctica de pagar favores por un 10 %. Con el fin de, conseguir la contratación de una obra pública en algunas alcaldías y juntas distritales.

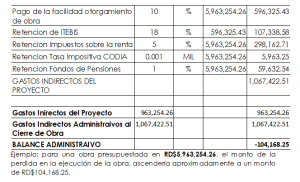

Bajo esta modalidad, el contratista del proyecto le construiría la obra con las siguientes perdidas aproximadas:

• 1.75 % del presupuesto de la obra.

• 10.81 % de los costos indirectos.

• Gastos de liquidación laboral, del personal que trabajo en la obra.

Entre las variables a tomar en cuenta, aparte del 10 % a pagar para conseguir el contrato, la entidad recaudadora del ITBIS lo cobra del total del presupuesto y no del 18 % del valor de la dirección técnica. Además, la retención de Impuestos Internos de un 5% del total del Presupuesto. No así del sub total de los costos directos, como debería lógicamente ser.

ANALISIS DE SITUACION ADMINISTRATIVA DE LOS GASTOS INDIRECTOS DEL PROYECTO

Ahora bien, también existe una mala práctica en la transparencia en los costos de construcción; al incrementar los análisis de costos. Por ende, el monto presupuestario para cubrir el costo del favor a cobrar, afecta la calidad del gasto y el monto de inversión de la entidad contratante.

Del presente análisis de situación se desprende que una mala práctica en la contratación de una obra, afecta económicamente al contratista. También, afecta a la institución contratante y beneficia al funcionario que aplica el método.

Ing. Ervin Vargas J.

Ingeniero Civil / Ex presidente del CODIA Regional Norte.

{kind=link}